Juros compostos Matemática financeira Todos os Artigos do Blog

Juros simples e composto – principais diferenças

Seja bem vindo a mais um artigo aqui no site da calculadora de juros compostos. Neste post você aprender um assunto muito importante, as principais diferenças entre os juros simples e compostos.

Vamos ver através de exemplos práticos quais as principais características e usos desses dois tipos de regimes de capitalização.

Os juros na nossa vida

Vamos supor que você pegue um dinheiro emprestado no banco, após um determinado período de tempo você vai precisar pagar este empréstimo não é?

Digamos que você tenha emprestado R$ 1.000,00.

Você vai pagar somente o valor original emprestado? no caso R$ 1.000,00?

É claro que não, pois o banco vai te cobrar uma remuneração por este empréstimo, não é?

Essa remuneração que o banco cobra é o que chamamos de juros. Na pratica ele deve ser o suficiente para cobrir:

- o efeito da inflação,

- os custos da transação,

- o custo da estrutura do banco

- os risco envolvido no empréstimo, já que nem todos os empréstimos irão ser pagos

- e do lucro e retorno do investimento desejado pelos acionistas do banco

Pois é meu amigo(a), os juros são uma realidade que devemos enfrentar e entender no nosso dia a dia.

Toda operação com dinheiro ao longo do tempo, seja de empréstimo ou mesmo de investimento envolve o uso de juros.

Digamos por outro lado que você esteja tentando fazer uma poupança para uma viagem. Você pode guardar o dinheiro em espécie em casa ou guardar na conta corrente de uma banco.

É claro que guardar no banco é muito mais seguro, mesmo que seja na conta corrente, não é mesmo?

Porém, mesmo guardando no banco você ainda assim pode estar perdendo dinheiro, se ele estiver parado na conta corrente.

Na verdade o banco vai achar muito bom que você deixe ele na conta corrente, sem nenhuma remuneração, pois o banco vai aplicar, ou emprestar o seu dinheiro, e vai obter uma remuneração na forma de juros.

Ou seja, se você está poupando dinheiro para comprar algo, ou mesmo para a aposentadoria, você precisa aplicar este dinheiro e obter juros sobre ele.

Podemos encontra os juros também em muitas outras situações:

- no financiamento de veículos

- na compra a prazo no comércio

- no crédito rotativo da sua conta corrente

- nos empréstimos consignados

- na venda de produtos a prazo

E em muitas outras. Basta que tenha algum tipo de remuneração sobre o dinheiro para encontrarmos o efeito dos juros na nossa vida.

Os juros simples e Composto

Tudo bem, agora você já sabe como podemos encontra os juros na nossa vida vamos ver as duas maneira de se calcular juros: os juros simples e os juros compostos.

Também chamamos em matemática financeira de regime de juros simples e regime de juros compostos.

Essas duas formas de se calcular juros são bem diferentes.

O regime de juros simples

Nos juros simples o valor dos juros é igual em todos os períodos. Neste caso a taxa de juros simples, também chamada de porcentagem de juros, incide sempre sobre o valor original do empréstimo ou da aplicação.

Se por exemplo você tivesse uma aplicação de R$ 200,00 a uma taxa de juros simples de 5% ao mês você iria obter de remuneração mensal o valor de:

Remuneração mensal= 200,00x 5% = R$ 10,00

Ou seja, todo mês você iria obter uma remuneração mensal de R$ 10,00.

Ao final de 5 meses você teria um valor acumulado de 5 remunerações mensais mais o valor original:

Saldo ao final de 5 meses = 5x R$10,00 +R$ 200,00 = R$ 250,00

Ao fim dos 5 meses você teria acumulado R$ 250,00.

Neste tipo de juros você não vai ter o que chamamos efeito juros sobre juros. Ou seja, os juros gerados no regime de juros simples não serão aplicados.

É como se você retirasse o valor dos juros e guardasse em casa.

É meio estranho não acha?

Porque eu iria guardar o valor dos juros se eu teria a opção aplicar?

É verdade meu amigo, você está certo.

Quando pegamos os juros e aplicamos o valor original mais os juros acumulados estamos usando o chamado de regime de juros compostos.

O regime de juros compostos

Na prática os juros compostos é de longe o mais usado. Praticamente todos as operações do mercado financeiro são feitas com este modelo de capitalização. Vejamos um exemplo para você entender melhor a matemática dos juros compostos.

Se você fosse usar o mesmo exemplo de uma aplicação de R$ 200,00 a uma taxa de juros composto de 5% ao mês. Ao final de dois meses teríamos o seguinte saldo:

Ao final do primeiro mês : R$ 210,00 (sendo 10,00 dos juros do primeiro mês mais o valor original)

Note que ao final de um mês o valor acumulado é o mesmo tanto no regime de juros simples como no composto.

Isso acontece porque com um só período não temos ainda a reaplicação dos juros.

Podemos então afirmar que para somente um período de aplicação o dois tipos de juros ( simples e compostos) irão gerar o mesmo resultado.

Para dois ou mais períodos de aplicação, que também chamamos de capitalização, os dois tipo de juros irão gerar resultados diferentes.

Ao final do segundo mês você teria R$ 220,00 se fosse aplicado a juros simples.

Com juros compostos teríamos o valor de R$ 220,50, pois o valor aplicado no segundo mês seria de 210,00 ( valor original mais os juros acumulados de R$ 10,00.

Assim o valor dos juros no segundo período usando juros compostos sera de:

Valor dos juros do segundo mês = 210,00 x 5% = 10,50

Somando o valor dos juros compostos do segundo mês com o valor aplicado de R$ 210,00 você iria acumular R$ 220,50 ao final do segundo mês.

Ou seja, ao final de dois meses você teria R$ 0,50 a mais se usasse os juros compostos ao invés dos juros simples.

Você pode pensar que é pouco, mas na prática esse efeito dos juros sobre juros vai causar o que chamamos de efeito bola de neve. O juros acabam gerando mais juros fazendo com que o crescimento do valor aplicado ou da dívida cresça de forma exponencial.

Quanto maior foi a taxa utilizada e maior for o tempo da operação financeira maiores serão esses efeitos.

Veja abaixo a tabela comparativa de uma aplicação de R$ 2.000,00 por 12 meses tanto no regime de juros simples como no composto para uma taxa de 10% ao mês.

Olha a diferença no longo prazo, enquanto no regime de juros simples você teria R$ 4.400,00 nos juros compostos seria mais de R$ 6276,86 reais.

Se o prazo fosse maior esta diferença iria aumentar exponencialmente. Quanto maior for o prazo e a taxa maiores será o efeito dos juros sobre juros do regime de juros compostos.

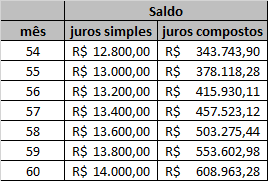

Veja abaixo a simulação do mesmo exemplo para um prazo maior

Para um prazo de 60 meses teríamos R$ 14.000,00 nos juros simples e R$ 608.963,28 nos juros compostos.

Uma diferença muito grande não é??

Clique aqui e Baixe aqui a planilha usada nos cálculos acima.

Pois é, esse efeito tanto pode ser positivo, quando estamos aplicando no mercado financeiro, como também negativo quando temos alguma dívida.

É importante levar em conta que este é um exemplo simplificado e didático. para mostrar o efeito cumulativo dos juros compostos no longo prazo.

Na prática não iremos encontrar taxas de aplicação ou de empréstimo de 10 % ao mês. Mas isso não significa que este efeito também não será forte com taxas menores, como as da poupança de 0,5% ao mês ou mesmo de empréstimos de 2 a 3 % ao mês.

Se o prazo for muito longo também será grande o aumento do capital ou da dívida, mesmo com taxas mais baixas.

Temos portanto que ter muito cuidado para evitar que esse efeito dos juros compostos não afete negativamente nossa vida financeira. Temos que ter cuidado com os empréstimos e financiamento de longo prazo e devemos procurar poupar e aplicar bem nosso dinheiro para nos beneficiarmos com os juros compostos.

Veja também o vídeo abaixo onde apresentamos como fazer esta análise através do excel.

Link para o vídeo no youtube: juros simples e composto

Veja também o artigo para calcular juros na hp-12c.

http://calculadorajuroscompostos.com.br/juros-na-hp-12c/

Esperamos que tenha gostado do nosso artigo e do vídeo.

Caso tenha alguma dívida, ou recomendação, poste nos comentários logo abaixo. Teremos o prazer de lhe ajudar.

Pedimos também que compartilhe este post nas suas redes sociais.

Muito obrigado!

Até breve!

Muito obrigado Alexandre,

Você está 100% certo, acabo de corrigir a planilha e disponibilizar para download.

Também acrescentei uma análise para 60 meses onde o efeito dos juros compostos será sentido mais fortemente.

Obrigado!

Flávio Moita

PS: visite também nosso canal no youtube:

Clique aqui para visitar meu canal