Finanças pessoais Juros compostos Matemática financeira Todos os Artigos do Blog

Pagar a vista ou parcelado? o que vale mais a pena!

Compra a vista ou Parcelado? Essa é uma dúvida muito comum dos consumidores. Neste artigo você vai aprender passo a passo através de um exemplo prático.

No texto você vai acompanhar um exemplo detalhado de uma decisão de compra avaliando as alternativas através das taxa de juros mensais.

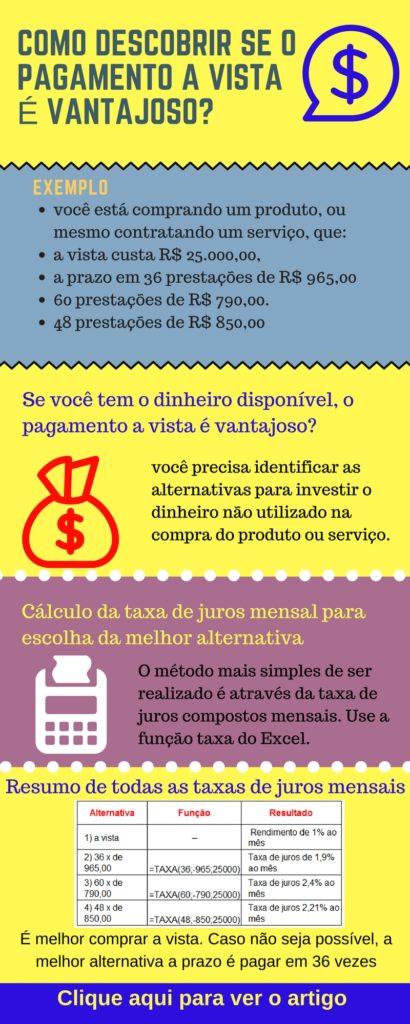

Imagina a seguinte situação, você está comprando um produto, ou mesmo contratando um serviço, que a vista custa R$ 25.000,00, a prazo em 36 prestações de R$ 965,00 ou em 60 prestações de R$ 790,00.

Qual a melhor opção em termos financeiros?

Comprar a vista?

Comprar a prazo em 36 prestações? ou mesmo,

Comprar a prazo em 60 prestações?

Quer saber qual a melhor opção?

Leia até o final deste artigo.

Caso tenha alguma dúvida poste no formulário ao final do artigo.

Se você gostar deste post, pedimos que compartilhe ele em suas redes sociais!

Veja os link ao final do texto.

Baixe aqui a planilha Excel utilizada nos cálculos.

Avaliação pelo valor da prestação

Na prática muitos consumidores não avaliam os aspecto financeiros deste tipo de situação. Muita gente decide em função do valor da prestação, se a prestação eu posso pagar então eu vou comprar a prazo.

Não podemos, todavia, questionar quem compra a prazo utilizando este tipo de avaliação. Em muitos casos a pessoa não tem todos os recursos disponíveis para comprar a vista certos bens, de alto valor como automóveis.

A lógica por traz deste tipo de decisão á a seguinte: se você acha que tem condição de assumir uma prestação de no máximo R$ 800,00 por mês, então a decisão mais lógica seria pagar em 60 parcelas de R$ 790,00.

Avaliação das principais alternativas possíveis

Todavia, mesmo nestes casos, muito de nós temos várias opções para comprar a prazo. Digamos que você não tenha como comprar a vista, mas tenha condição de pagar até R$ 1.000,00 de prestação, é melhor pagar em 36 ou 60 prestações?

Outra situação é quando você possui várias fontes de financiamento, como fazer o financiamento através do seu banco e pagar a vista o carro ou comprar a prazo diretamente vendedor.

Imagine que no caso acima você tenha uma linha de crédito pre-aprovada no banco onde você possui conta corrente e que o financiamento de um crédito de R$ 25.000,00 poderia ser feito em 48 prestações de R$ 850,00.

Neste caso seria melhor pagar em 36 ou 60 parcelas diretamente ao vendedor ou fazer o financiamento no seu banco e pagar a vista?

Com você pode notar são várias as alternativas neste caso:

Pagar a vista

Pagar a prazo em 36 vezes de R$ 965,00

Pagar a prazo em 60 vezes de R$ 790,00

Pagar a prazo com seu banco em 48 vezes de R$ 850,00

Se você tem o dinheiro disponível, o pagamento a vista é vantajoso?

Vamos imaginar inicialmente que você tenha todos o dinheiro para compra a vista, e que a falta desse valor no futuro não iria comprometer sua rende futura. Neste caso você teria que avaliar todas as situações anteriores.

Como poderíamos escolher qual das quatro alternativas seria a mais viável?

Antes iniciar a discussão sobre as alternativas, gostaria de enfatizar que caso você não compre a vista, mesmo tendo o dinheiro disponível, você poderia aplicar o dinheiro não utilizado . Neste caso, compraria a prazo em uma das três possibilidades e aplicaria o valor de R$ 25.000,00 em alguma aplicação financeira ou não.

Desta forma, neste caso, você precisa identificar as alternativas para investir o dinheiro não utilizado na compra do produto ou serviço. Uma aplicação muito comum entre o brasileiro é a poupança que rende 0,5 % ao mês. Todavia, para quantias maiores você teria alternativas melhores, como CDB’s de bancos ou mesmo a compra de títulos públicos, através do tesouro direto, investimento muito recomendado por consultores financeiros ultimamente.

Não sabe o que é tesouro direto? veja esta entrevista como Rafael Seabra, um dos maiores especialistas em tesouro direto no brasil, falando sobre como investir no tesouro direto.

Você também poderia avaliar outros tipos de investimento, como em bolsa de valores, em imóveis ou mesmo em capacitação pessoal. Todavia para não complicarmos, vamos supor que você tenha certeza que consegue ganhar no mínimo 1% ao mês em uma determinada aplicação financeira.

Neste caso seria melhor aplicar os R$ 25.000,00 em uma aplicação de 1% ao mês e comprar a prazo em uma das três alternativas ou comprar a vista?

Cálculo da taxa de juros mensal para escolha da melhor alternativa

Você pode encontrar a melhor alternativa financeira por vários caminhos. Vamos apresentar agora o mais simples de ser realizado que é através da taxa de juros compostos mensais. Para tanto vamos utilizar a função taxa do Excel.

A ideia é encontrar a taxa efetiva mensal de cada uma das alternativas. No caso das alternativas a prazo terem taxa mensal acima de 1%, que seria a taxa que temos condição de aplicar, também chamada de custo de oportunidade, deveremos escolher o pagamento a vista. Caso alguma das taxas seja menor que a taxa de 1 % deveremos escolher pagar a prazo com a alternativa com menor taxa.

Assim você teria a seguinte escolha:

Taxa das alternativas a prazo maiores que 1 % devemos pagar a vista

escolher comprar a prazo caso alguma dela seja menor que 1%, escolher a de menor taxa.

Você pode perguntar, e como encontrar a taxa mensal?

Podemos encontrar a taxa mensal usando uma calculadora financeira ou uma planilha eletrônica, (Excel). Vamos neste artigo calcular as taxas usando o Excel.

Para se calcular a taxa mensal devemos usar a função taxa do Excel.

Os parâmetros desta função são:

=taxa(nper;pgto;VP)

onde:

nper é o número de períodos

Pgto é a prestação que deve ser negativa

VP é o valor financiado, no nosso caso é 25.000,00

[vf] é o valor futuro, não precisa digitar nada

[tipo], no nosso caso não precisa digitar nada

[suposição], também no nosso caso não precisa digitar nada

Vamos então botar a mão na massa e calcular cada uma das taxas mensais.

Cálculo das taxa de juros mensais para pagar a prazo

Nesta alternativa temos um valor financiado (VP) de 25.0000,00, em 36 meses (nper) e valor de prestação (pgto) de R$ 965,00. Para se calcular basta que você abra o Excel e digite, ou copie, exatamente a função abaixo em qualquer celular do Excel.

=taxa(36;-965;25000)

Após inserir a função o Excel irá retornar o resultado da taxa mensal, se ele retornar 2% aumente o número de casas decimais para uma resposta mais precisa, duas casas são suficientes. O valor da taxa ficaria então 1,9 % ao mês.

Repetindo a mesma função, em outras duas células para as outras duas alternativas, 60 vezes de R$ 790,00 e 48 vezes de R$ 850,00, teremos os seguintes resultados:

Para a o financiamento de 60 parcelas de R$ 790,00:

=taxa(60;-790;25000)

O resultado será um taxa de juros compostos mensais de 2,4 %. Lembramos de aumentar o número de casas.

Por fim, para o financiamento de 48 vezes de R$ 850,00, teremos:

=taxa(48;-850;25000)

Para está opção de financiamento você terá que pagar uma taxa de juros de 2,4 % ao mês.

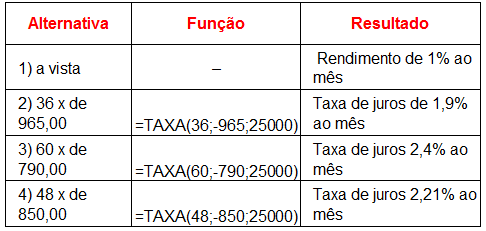

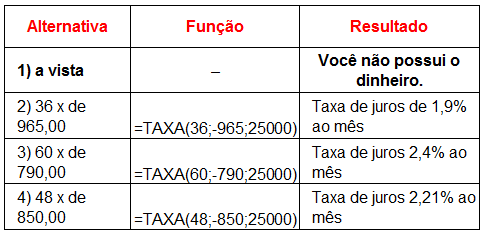

Resumo de todas as taxas de juros mensais

Após todos os cálculos, temos os seguintes resultados em termos de taxas de juros mensais para cada uma das opções.

Qual e melhor alternativa se você possui o dinheiro disponível

A partir dos resultados encontrados no problema, apresentados na tabela anterior, você pode tomar a decisão de comprar a vista ou parcelado.

Nesta primeira situação, onde você possui o dinheiro disponível (R$ 25.000,00) para pagar a vista, temos a opção de ganhar 1% ao mês em uma aplicação ou pagar um custo de juros de no mínimo 1,9%, que é a alternativa de menor taxa de juros mensal.

Veja que se você comprar a prazo seu dinheiro vai render 1 % ao mês e você vai pagar uma taxa de juros mensal de 1,9%, logo você vai pagar mais juros do que vai receber. Neste caso a melhor alternativa seria pagar a vista.

Se você não possui o dinheiro disponível, qual alternativa seria a mais vantajosa?

No caso de você não possuir o dinheiro disponível e precisar fazer a compra, restringimos nossas alternativas a somente três opções de parcelamento:

Nesta situação você deve escolher a parcela de menor taxa mensal de juros compostos, que é a alternativa dois, parcelar em 36 prestações de R$ 965,00.

Uma observação importante é que você deve ter condição financeira de pagar o valor das parcelas. É necessário avaliar o fluxo de caixa pessoal. Se você não achar que a parcela irá ficar muito acima das suas condições financeira a opção deve ser ser ignorada. Suponha, por exemplo, que você não tenha condição de pagar mais que R$ 900,00 por mês nas parcelas.

Neste caso a melhor opção passaria a ser pagar 48 prestações de R$ 850,00, com taxa de juros compostos mensal de 2,21%.

Se você tiver alguma dúvida ou comentário sobre esta artigo, comente no fomulário abaixo.

Quer aprender através de um método eficiente e passo a passo que te mostra através de exemplos reais como usar as principais funções e ferramentas do Excel no seu dia a dia? Recomendamos que veja a página de apresentação do curso Dominando o Excel no link abaixo:

http://calculadorajuroscompostos.com.br/dominando-excel

Caso tenha gostado deste artigo:

Compartilhe em suas redes sociais através dos links abaixo!

Muito Obrigado!