Análise de investimento Matemática financeira Sistemas de capitalização Todos os Artigos do Blog

Tabela price de amortização de empréstimos

Você ira aprender neste artigo como montar a tabela price de amortização. Vamos apresentar detalhadamente através de exemplos, fórmulas e pequenos vídeos todo o procedimento.

Vamos também fazer uma pequena revisão dos sistemas de amortização e apresentar os principais modelos existentes.

Para baixar a planilha em Excel usada nos cálculos deste artigo:

Caso tenha alguma dúvida poste em comentários no final deste artigo.

Sistemas de Amortização

Quando você contrai um empréstimo ou um financiamento junto a uma instituição financeira, evidentemente, você terá que pagar, além do valor financiado original, os juros referentes ao custo do dinheiro emprestado.

Chamamos de sistemas de amortização os modelos para calcular a devolução dos juros e principalmente do valor original contraído. O ato de amortizar uma dívida é o mesmo que reduzir o valor original do financiamento.

Existem muitas formas para se abater o valor original dos empréstimos, inclusive métodos com parcelas intermediárias, com pagamentos maiores em determinados períodos.

É muito comum em financiamentos de imóveis, por exemplo, termos prestações maiores quando o cliente recebe as chaves do apartamento.

Apesar de ser possível montar uma proposta para amortização de uma dívida de forma personalizada, existem na prática três sistemas clássicos de amortização.

O sistema de amortização francês, também conhecido como Price, ou tabela price. Onde temos prestações constantes ao longo do período de financiamento.

O sistema de amortização constante, também conhecido como sistema SAC, ou tabela SAC. Onde as prestações variam, mas a amortização é constante.

Por fim o modelo americano onde temos juros constantes ao longo do financiamento e amortização total somente na última parcela.

Neste poste você irá aprender o que é e como funciona o sistema Price de amortização e como montar uma tabela price usando o Excel.

Como funciona o sistema Price de amortização

Como comentado anteriormente o sistema de amortização francês, tabela price, é caracterizado por apresentar parcelas fixas e sucessivas durante o tempo de financiamento.

Este sistema é muito utilizado na prática do sistema financeiro, em especial para compras a prazo de bens de consumo através do crédito direto ao consumidor (CDC).

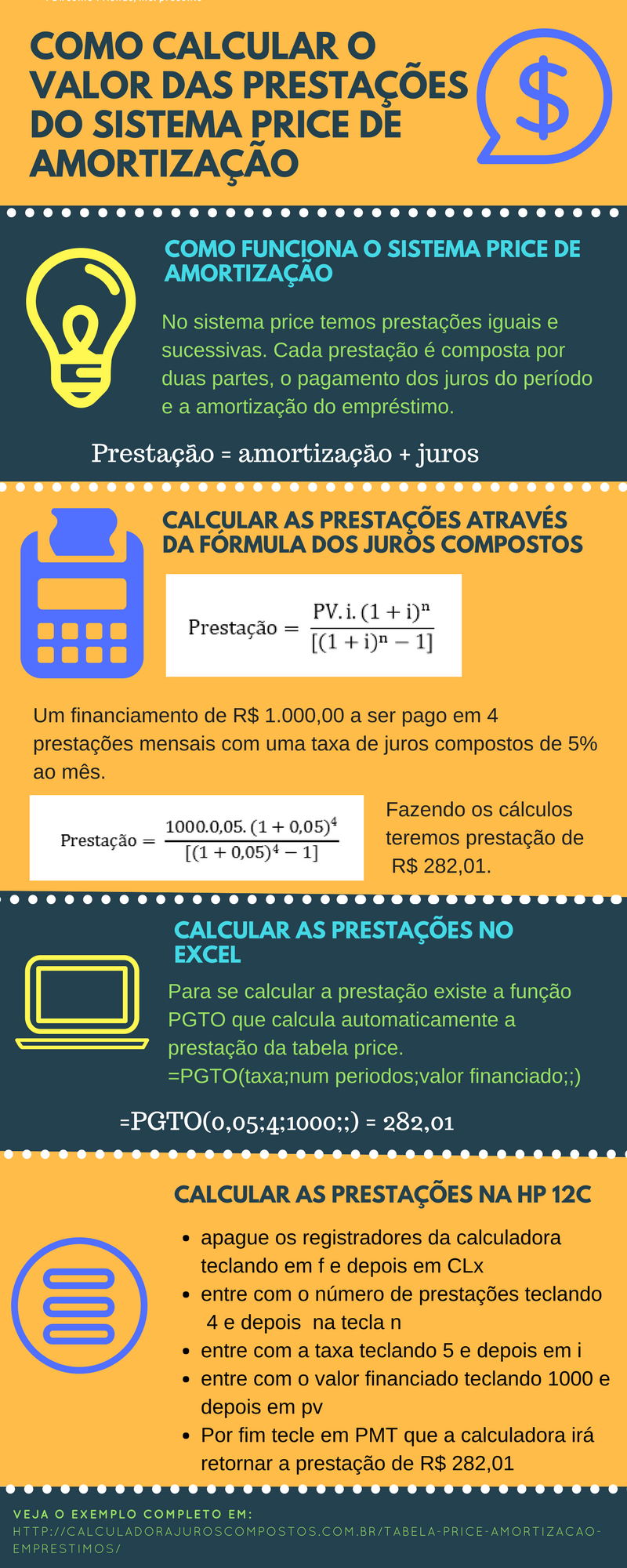

No sistema price temos prestações iguais e sucessivas. Cada prestação é composta por duas partes, o pagamento dos juros do período e a amortização do empréstimo.

Podemos dizer que: prestação = amortização + juros

Como calcular o valor das prestações do sistema price de amortização através da fórmula dos juros compostos

Para se calcular o valor das prestações podemos usar a fórmula de juros compostos para encontrar a prestação de uma série de pagamentos.

tabela price formula

Onde,

- PV é o valor financiado

- i é a taxa de juros

- e n é o número de parcelas

Suponha que tenhamos a seguinte situação:

Um financiamento de R$ 1.000,00 a ser pago em 4 prestações mensais com uma taxa de juros compostos de 5% ao mês.

Neste caso temos as seguintes informações:

- PV= 1.000,00

- i= 5%= 0,05

- n = 4 meses

Para calcular a prestação da tabela price basta substituir na fórmula anterior os dados do problema.

Fazendo os cálculos acima teremos para este financiamento 4 prestação constantes de R$ 282,01.

Como calcular a prestação da tabela price no Excel

O Excel é um programa muito completo para se fazer qualquer tipo de cálculo, inclusive os da matemática financeira. Para se calcular a prestação existe a função PGTO que calcula automaticamente a prestação da tabela price.

Para baixar a planilha em Excel usada nos cálculos deste artigo CLIQUE AQUI.

Os dados que devemos entrar na função PGTO são a taxa, o nper (número de período) o VP (valor financiado) e como opcional o valor futuro e o tipo, que neste caso não iremos usar.

No exemplo anterior temos que a taxa é de 0,05, o nper é 4 e o Vp é 1000. Desta forma para se calcular a prestação do exemplo anterior usando o excel basta digitar a seguinte função:

=PGTO(0,05;4;1000;;)

o Excel ira retornar o valor de R$ 282,01 que foi calculando anteriormente através da fórmula de juros compostos.

Veja mais detalhadamente no vídeo abaixo.

Como calcular a prestação da tabela price na hp 12c

Outra forma de se calcular a prestação da tabela price é através das calculadoras financeiras empresariais. A mais conhecida delas é a hp 12c.

Se você não possui uma hp 12c acesse o seguinte simulador online:

https://epxx.co/ctb/hp12c.html

Para se calcular a prestação do nosso exemplo na hp 12c é bem fácil, basta seguir o seguinte procedimento :a

- apague os registradores da calculadora teclando em f e depois em CLx

- entre com o número de prestações teclando 4 e depois na tecla n

- entre com a taxa teclando 5 e depois em i

- entre com o valor financiado teclando 1000 e depois em pv

- Por fim tecle em PMT que a calculadora irá retornar a prestação de R$ 282,01

Veja este procedimento realizado no vídeo abaixo:

Resumo dos cálculos da prestação

Como montar a tabela price

Agora que você já sabe calcular a prestação vamos aprender a montar a tabela price.

Vamos usar no modelo de tabela os seguintes elementos:

- Período - o mês do pagamento

- Prestação - para o valor da prestação

- Amortização - para o valor da amortização

- Juros - para o valor dos juros

- Saldo devedor - para o valor do saldo devedor

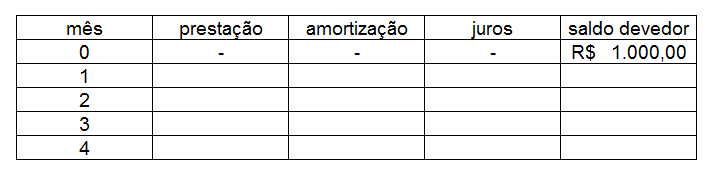

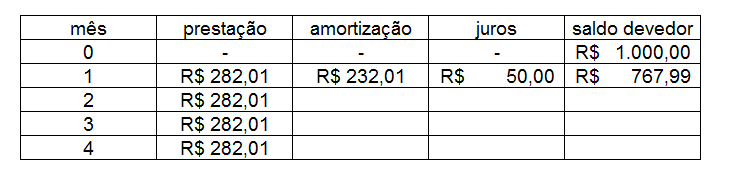

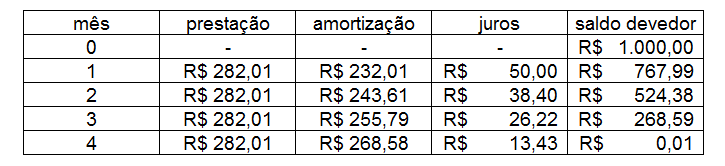

Veja modelo de planilha que iremos usar para o exemplo que estamos desenvolvendo neste artigo.

Para cada elemento temos uma coluna. Note também que temos no momento zero, que é o da contratação do empréstimo, temos um saldo devedor (dívida) de R$ 1000, 00.

O próximo passo para se montar a tabela price é inserir o valor das prestações. Como estamos usando o sistema price de amortização teremos prestações constantes ao longo do financiamento, que neste caso são 4 meses.

Dessa forma podemos repetir do mês 1 ao mês 4 o valor da prestação calculado anteriormente (R$ 282,01). Veja com irá ficar nossa tabela price:

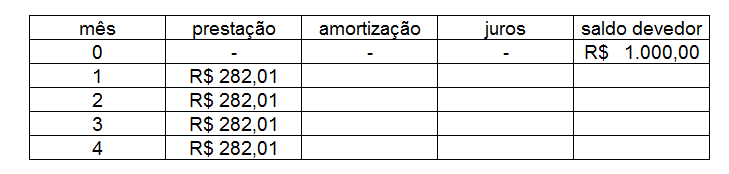

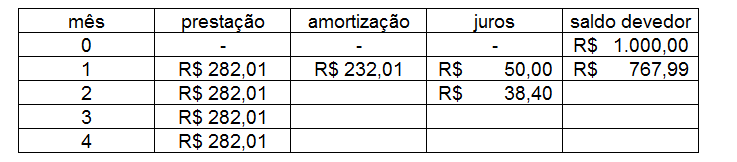

Agora que já temos as prestações na tabela, você irá inserir o valor dos juros do primeiro mês. Para tanto terá que calcular o juros aplicando a taxa de juros no saldo devedor anterior, veja fórmula abaixo.

Valor dos juros = saldo devedor anterior x taxa de juros

Para o primeiro o primeiro mês o valor dos juros será de R$ 50,00, veja cálculo abaixo:

Valor dos juros = 1000 x 5% = R$ 50,00

Vamos inserir na tabela price o valor dos juros do primeiro mês:

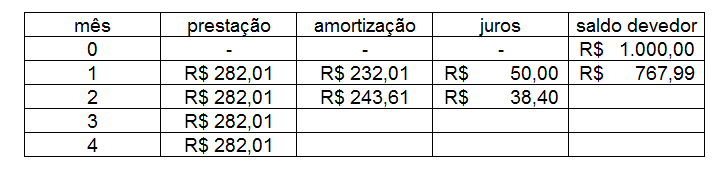

O próximo passo é calcular o valor da amortização do primeiro mês, referente a primeira prestação.

Temos que o valor da prestação é igual a amortização somado aos juros, conforme visto anteriormente:

Prestação = amortização + juros

Como temos o valor da prestação e dos juros do primeiro mês podemos calcular a amortização:

Amortização = prestação - juros

No nosso exemplo:

Amortização = 282,01 - 50,00 = R$ 232,01

Amortização referente a primeira prestação será de R$ 232,01. Nossa tabela de amortização price ficará assim:

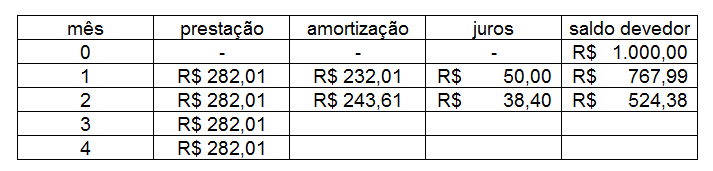

Agora iremos calcular o saldo devedor ao final da primeira prestação. O saldo devedor será igual ao saldo devedor anterior menos a amortização do mês.

Saldo devedor = saldo devedor anterior - amortização do período

Saldo devedor = 1000,00- 232,01 = R$ 767,99

Desta forma teremos ao final do primeiro mês, após abater a primeira prestação um saldo devedor de R$ 767,99. Nossa tabela price ficará então:

A partir deste ponto é só seguir o mesmo procedimento para todos os períodos seguintes, calculando os juros do mês dois:

Juros = 767,99 x 0,05 = R$ 38,40

A amortização do segundo mês:

Amortização = 282,01 - 38,40 = 243,61

e o saldo devedor ao final do segundo mês.

Saldo devedor = 767,99 - 243,61 = R$ 524,38

Seguindo o mesmo procedimento para todos os meses restantes teremos a seguinte tabela price montada.

Note que ao final do último mês temos um saldo devedor igual a R$ 0,01. Este saldo devedor deveria ser igual a zero, pois ao final do financiamento não devemos ter dívidas.

Mas qual foi a causa desta diferença?

Colocamos propositalmente essa diferença para mostrar que temos que ter cuidado com os arredondamentos de valores.

Esta diferença surgiu exatamente por conta disso. se somarmos o valor das amortizações teríamos que ter R$ 1000,00, quando na verdade só amortizamos R$ 999,99 ( 232,01+243,61+255,79+268,58) por conta dos arredondamentos.

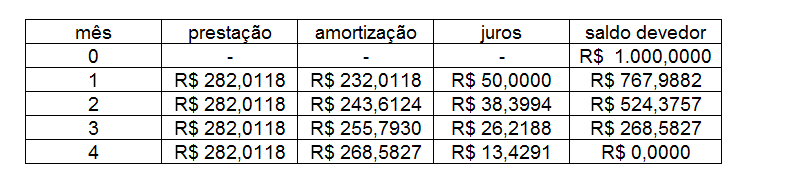

Como fazermos então para ter um cálculo mais preciso?

Podemos usar todas as casas decimais no Excel e fazer os cálculos de forma automática. Veja como ficaria a tabela fazendo desta forma e com 4 casas decimais:

Note que a utilização de 4 casas decimais nos cálculos fez com que o resultado final do saldo devedor ficasse correto e igual a zero.

Recomendamos, assim, que sempre que possível utilize o cálculo automático de um planilha eletrônica e com muitas casas decimais.

Temos também um outro artigo mostrando como montar a tabela SAC no Excel, confira no link abaixo:

https://calculadorajuroscompostos.com.br/tabela-sac-de-amortizacao-excel/

Chegado ao fim deste artigo recomendamos que tente fazer com outros exemplos e que reveja detalhadamente todas as etapas.

Se você tiver alguma dúvida ou sugestão basta posta em comentários logo abaixo.

Também pedimos que compartilhe o post nos botões sociais abaixo.

Muito obrigado!

Oi Alessandro,

Sim, no caso do sistema Price de Amortização é necessário montar a tabela.

Caso possa ser usado uma calculadora financeira, como a hp-12c é possível calcular o saldo devedor e assim não precisar montar a tabela.

Veja este vídeo no meu canal do youtube onde mostro como calcular o saldo devedor:

https://youtu.be/9q_4mJLhehc

Bons estudos!

Flávio Moita

Oi Cleusa,

Vamos lá

primeiramente vamos calcular o Valor da prestação na hp 12c:

f CLX

45000 CHS PV

1.85 i

36 n

PMT

Você vai obter o valor de R$ 1.723,23

Ou seja, serão 36 prestações.

Veja este vídeo no link abaixo onde mostro detalhadamente como fazer o cálculo da prestação no sistema price:

https://youtu.be/R3A1Oi-IbI8

Se você quiser antecipar alguma parcela, também é muito fácil.

Basta trazer para o valor presente.

Digamos que você queira antecipar a última parcela.

Então faça o seguinte procedimento da hp 12c:

f Clx

36 n

1.85 i

1723.23 CHS FV

PV

A calculadora vai encontrar o valor presente da última prestação, que será de R$ 890,73

Você também pode fazer este mesmo cálculo usando o nosso simulador, veja o link abaixo

http://calculadorajuroscompostos.com.br/calculadora-de-valor-presente/

Esperamos ter ajudado.

Bons estudos!