Como funcionam as taxas de juros

Antes de contratar um financiamento para adquirir um bem, é essencial compreender o que é a taxa de juros e como seu cálculo funciona.

As taxas de juros podem variar significativamente entre as instituições financeiras e também podem ser influenciadas por determinadas condições ao longo do contrato.

Por essa razão, é possível que você inicie um financiamento com uma taxa de juros e, ao término do contrato, perceba que o valor tenha sofrido alterações.

Qual é a taxa de juros permitida por lei para financiamentos?

As instituições financeiras seguem a Lei nº 4.595, de 31 de dezembro de 1964, que regula a aplicação de recursos e define as políticas monetárias, creditícias, orçamentárias e fiscais.

Por outro lado, a chamada Lei da Usura, ou Decreto nº 22.626, de 7 de abril de 1933, estabelece um limite de juros de 12% ao ano, equivalente a 0,95% ao mês, mas sua aplicação é restrita a empréstimos e financiamentos realizados entre pessoas físicas.

Assim, cada instituição financeira pode definir suas taxas com base em suas práticas internas, desde que respeitem os limites estabelecidos pelo Banco Central.

Qual é a taxa de juros para financiamento de veículos?

De acordo com o Banco Central, as taxas de juros para financiamento de veículos variam entre 0,84% ao mês (10,55% ao ano) e 3,77% ao mês (55,92% ao ano).

Esses valores foram calculados com base em uma análise realizada em 2024 considerando taxas de juros pré-fixadas oferecidas por 42 instituições financeiras.

Qual é a taxa de juros para financiamento de veículos?

De acordo com o Banco Central, as taxas de juros para financiamento de veículos variam entre 0,84% ao mês (10,55% ao ano) e 3,77% ao mês (55,92% ao ano).

Qual é a taxa de juros para financiamento imobiliário?

As taxas de juros para financiamento imobiliário podem variar amplamente, pois existem diferentes modalidades disponíveis, como você verá a seguir.

Como saber se uma taxa de juros de financiamento é vantajosa?

Conforme mencionado, as taxas de juros podem variar dependendo do tipo escolhido. Para esclarecer eventuais dúvidas, vamos detalhar o significado de cada termo e como essas diferenças podem influenciar o seu planejamento financeiro.

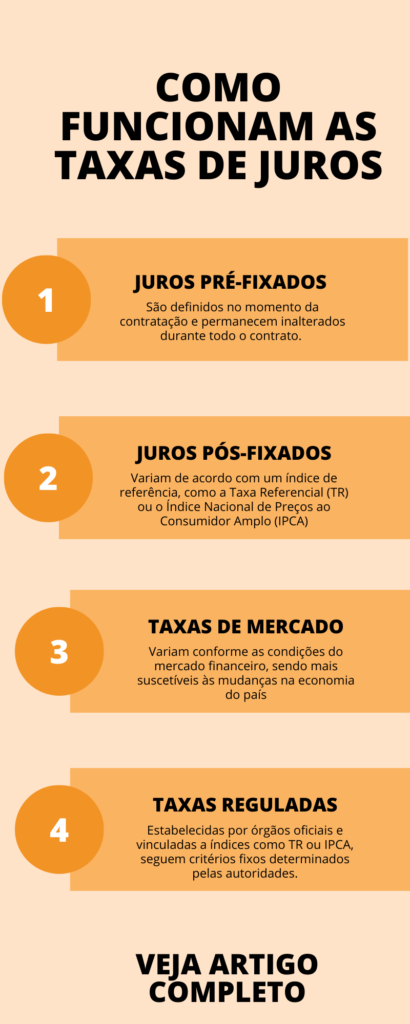

Diferença entre juros pré-fixados, pós-fixados e taxas de mercado

- Juros pré-fixados: São definidos no momento da contratação e permanecem inalterados durante todo o contrato. Isso facilita o planejamento financeiro, pois as parcelas terão o mesmo valor do início ao fim.

- Juros pós-fixados: Variam de acordo com um índice de referência, como a Taxa Referencial (TR) ou o Índice Nacional de Preços ao Consumidor Amplo (IPCA). Nesse caso, as parcelas podem sofrer alterações ao longo do tempo, impactando o valor total pago ao término do financiamento.

- Taxas de mercado: Variam conforme as condições do mercado financeiro, sendo mais suscetíveis às mudanças na economia do país.

- Taxas reguladas: Estabelecidas por órgãos oficiais e vinculadas a índices como TR ou IPCA, seguem critérios fixos determinados pelas autoridades.

Para avaliar se as taxas de juros pós-fixadas são vantajosas para um financiamento imobiliário, é essencial considerar o cenário econômico atual e acompanhar de perto as tendências do mercado.

O que é CET ?

O Custo Efetivo Total (CET) representa todas as despesas envolvidas em um financiamento ou empréstimo. Ele inclui não apenas os juros, mas também tarifas adicionais, tributos, seguros e outras despesas incidentes.

De acordo com a Resolução nº 3.517 do Banco Central, as instituições financeiras são obrigadas a informar claramente o CET em todos os contratos de crédito, detalhando o valor absoluto e o percentual de cada item em relação ao total.

Por isso, antes de assinar qualquer contrato de crédito, é essencial comparar o CET oferecido por diferentes instituições financeiras.

Lembre-se: uma taxa de juros aparentemente baixa pode ser acompanhada de um CET elevado, impactando significativamente o custo total do financiamento.

Veja esse vídeo onde mostramos o calculo da taxa aparente de juros:

INFOGRÁFICO