Finanças pessoais Juros compostos Todos os Artigos do Blog

Juros compostos: o que são e como eles influenciam a sua vida

Você deve ter aprendido algo sobre juros compostos e matemática financeira na escola, mas será que você sabe identificar e utilizar esse conhecimento no seu dia a dia?

Ainda que você não perceba, a sua vida é impactada diariamente pelo efeito dos juros compostos.

Exemplos de juros compostos

Se você faz uma compra a prazo no comércio, por exemplo, os juros estão embutidos na compra.

Ao fazer qualquer tipo de investimento, você busca obter retorno acima da inflação que é medido e acompanhado utilizando os princípios dos juros compostos.

O que são os juros compostos

Se você pede um empréstimo no banco, você terá que pagar o valor investido acrescido dos juros compostos.

Vamos supor tenha pedido um empréstimo no banco e após determinado período de tempo que você vai precisar pagar esse empréstimo.

Digamos que você tem emprestado R$1.000,00.

Você vai pagar somente o valor original emprestado? no caso os R$1.000,00?

É claro que não, não é verdade?

Logicamente o banco vai te cobrar um remuneração por esse empréstimo.

Essa remuneração que o banco cobra é o que chamamos de juros.

Na prática ele deve ser o suficiente para cobrir basicamente cinco coisas:

- A inflação: inicialmente ele deve ser suficiente para cobrir o efeito da inflação, que é o aumento de preço dos produtos ao longo do tempo.

- Os custos da transação: ele também deve ser o suficiente para cobrir os custos da transação da associada aquele empréstimo.

- Custos da sua estrutura: esse valor dos juros deve ser o suficiente também para ajudar a cobrir o pagamento dos custos bancários, os custos da estrutura do banco.

- O risco da operação financeira: além disso, todo empréstimo, toda a operação financeira, envolve o risco das pessoas não pagarem os empréstimos. Os juros devem ser o suficiente para cobrir o débito daquelas pessoas que não vão pagar os empréstimos

- O lucro: e é claro o lucro, o retorno investimento desejados pelos acionistas do banco. Afinal ninguém monta uma empresa, no caso um banco, para perder dinheiro. Principalmente no mercado financeiro.

Os juros compostos e o seu dinheiro

Os juros são, portanto, uma realidade que devemos enfrentar e entender no nosso dia-a-dia.

Digamos que você esteja guardando recursos para uma poupança, uma viagem ou para algum investimento no futuro.

Apesar de não ser muito recomendável, você pode guardar o dinheiro em espécie na sua casa ou guardar numa conta corrente ou conta poupança de um banco.

É claro que guardar o dinheiro no banco é muito mais seguro que você guardar o dinheiro em casa, não é mesmo?

Mesmo que seja uma conta corrente que não gere de juros é melhor que guardar na sua casa, no banco estará mais seguro.

O problema é que mesmo que você deposite no banco, você ainda assim pode estar perdendo o dinheiro.

Porque se ele está parado na conta-corrente ele pode estar deixando de gerar juros, na verdade o banco vai achar muito bom que você deixe esses recursos parados na conta corrente sem nenhuma remuneração, pois o banco vai aplicar ou emprestar o seu dinheiro e vai obter uma remuneração na forma de juros.

Assim, se você está poupando dinheiro para comprar algo ou mesmo para uma aposentadoria, você precisa aplicar esse dinheiro para obter juros compostos sobre ele.

Além dessas, nós podemos encontrar os juros também muitas outras situações. como no financiamento de veículos, no crédito rotativo da sua conta corrente e nos empréstimos consignados.

O sistema de juros compostos

Mas o que vem a ser os juros compostos na prática?

Se você pega qualquer livro de matemática financeira você vai ver que existem dois tipos de juros: o sistema de juros simples e o sistema de juros compostos.

Na prática os juros compostos é de longe o mais usado. Praticamente todas as operações no mercado financeiro são feitas com esse modelo de juros.

A matemática dos juros compostos

Vamos supor uma aplicação de R$ 200,00 a uma taxa de juros compostos de 5% ao mês.

Ao final do primeiro mês nós teremos um saldo de R$ 210, 00, isso porque é R$ 200,00 do capital aplicado mais R$10,00 resultante dos 5% de juros do primeiro mês.

Ao final de dois meses, nós teremos R$220,50. Pois o valor aplicado no segundo mês seria de R$ 210,00 e não mais R$ 200,00, que é o valor original mais os juros acumulados no primeiro mês que foi de R$ 10,00.

Na prática isso daí é um efeito que chamamos de “juros sobre juros”. Você está aplicando além do valor original todo o somatório dos juros acumulados.

Ao final do segundo mês, no nosso exemplo, veja que juros acabam gerando mais juros, isso acaba gerando um efeito exponencial na aplicação ou no empréstimo.

Quanto maior for a taxa utilizada e maior foi o tempo da operação financeira, maiores serão esse efeito dos juros compostos no saldo devedor.

Efeito dos juros compostos no longo prazo

Veja nessa tabela uma aplicação de dois mil reais por 12 meses tanto no regime de juros simples como nos juros compostos, para uma taxa de 10% ao mês.

Olha a diferença no longo prazo, enquanto no regime de juros simples você teria R$ 4.400,00, nos juros compostos seriam mais de R$ 6.276,00.

Se o prazo fosse ainda maior, essa diferença iria aumentar exponencialmente, na verdade quanto maior for o prazo e as taxas maiores serão os efeitos dos juros sobre juros no regime de juros compostos.

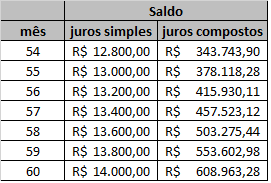

Veja a simulação deste exemplo para para um prazo ainda maior:

Para um prazo de 60 meses teríamos R$ 14.000,00 nos juros simples e R$ 608.000,00 nos juro compostos, uma diferença enorme não é verdade?

Eu vou deixar e um link para você fazer o download dessa planilha: Clique aqui para baixar a planilha

Tenha cuidado com o efeito dos juros compostos

Assim, a gente precisa ter muito cuidado com os juros compostos.

Isso porque esse é feito tanto pode ser positivo, quando estamos aplicado no mercado financeiro.

Como também pode ser negativo, quando temos alguma dívida.

Na prática não iremos encontrar taxas de aplicação de empréstimos de 10% ao mês, mas isso não significa que esse efeito também não será forte com taxas menores por um longo período.

Mesmo empréstimos a dois três por cento ao mês, se o prazo for muito longo também será grande o aumento de capital ou da dívida.

Mesmo com taxas mais baixas, temos portanto que ter muito cuidado para evitar que esse efeito dos juros compostos não afete negativamente nossa vida financeira.

Temos que ter principalmente muito cuidado com empréstimos e financiamentos de longo prazo e devemos procurar poupar e aplicar o dinheiro para nos beneficiarmos do juros compostos.

Veja também este outro vídeo onde você vai aprender a fazer essa análise através do Excel:

Se você gostou desse artigo, compartilhe ele em suas redes sociais.

Muito obrigado e até a próxima!